Как снизить издержки и экономить на комиссии по эквайрингу

30 декабря 2019

Траты на эквайринг часто кажутся бизнесу незначительными: ставка комиссии небольшая, всего несколько процентов от месячного оборота. Но если дело касается турагентства или другого малого предприятия, где маржинальность до 10 — 15%, то здесь ставка даже в 2% «съест» 20% прибыли.

В малом бизнесе лишних денег нет: если предприятие будет терять по 100 рублей в месяц, то в конце года потеряет 1 200 рублей. На эти деньги можно было бы купить коробку чековой ленты. А 20% оборота — это не одна коробка чековой ленты.

Другая ситуация — крупный бизнес. Например, федеральная сеть продуктовых магазинов. Оборот большой, и в каждой точке нужно эквайринговое оборудование. Если бизнес платит даже 1,5% — при пересчете на рубли это миллионы и десятки миллионов рублей. Эти деньги могли пойти на развитие бизнеса.

Кажется, что сэкономить на эквайринге можно, купив оборудование через интернет за пару-тройку тысяч рублей. Некоторые бизнесмены так и поступают — а потом страдают от того, что клиенты не могут расплатиться: терминал устарел, не принимает бесконтактную оплату и не синхронизируется с онлайн-кассой.

Экономия должна быть разумной. Расскажем, за счет чего можно безопасно сэкономить на ставке по эквайрингу.

Из этой статьи вы узнаете:

- Из чего складываются расходы на эквайринг: комиссии, траты на персонал и оборудование

- Как уменьшить ставку по эквайрингу: проверить наличие льготы и установить бесконтактную оплату

- Как вычислить скрытые платежи и комиссии: проверить условия договора с банком-эквайером

- Как экономить за счет технологий: присоединиться к Системе Быстрых Платежей, где минимальные комиссии

- Как платить меньше за оборудование: арендовать проверенное и не тратиться на его обслуживание

- Шпаргалка: что запомнить об экономии на эквайринге

Из чего складываются расходы на эквайринг: комиссии, траты на персонал и оборудование

Процесс эквайринга организует банк или процессинговая компания, которые предоставляют услугу бизнесу. Для клиента все расходы уже заложены в стоимость услуги.

Чтобы понять, на чем можно сэкономить, стоит разобраться, из чего складываются затраты банка:

- межбанковская комиссия (Interchange reimbursement fee, или IRF) — банк, который предоставил оборудование (банк-эквайер), платит банку, который выпустил карту (банку-эмитенту);

- комиссия платежной системы — за пользование пластиковой картой берут процент платежные системы Visa, MasterCard, «Мир» и пр.

- процессинговые услуги — перевод, зачисление денег и др.;

- оборудование — банк покупает терминалы для эквайринга и предоставляет их бизнесу. Банк их обслуживает, меняет программное обеспечение по мере надобности, следит за тем, чтобы оборудование принимало платежи по новым технологиям;

- зарплата персонала — банк нанимает технических специалистов, сотрудников службы поддержки, бухгалтеров и т. п.

Только межбанковские комиссии и комиссии для платежной системы «заберут» у бизнеса, который не относится к льготной категории, в среднем 1,6 — 1,7% от оборота (при условии, что банк-эквайер не крупнейший российский банк-эмитент: у того до 50% всех операций проходили бы по собственным картам, в своей эквайринговой сети и поэтому без межбанковских комиссий).

Если добавить стоимость оборудования, процессинга, зарплату персонала и маржу эквайера (в среднем 0,1 — 0,2%) — получается 1,9 — 2,5% в зависимости от объема операций.

Когда банк-эквайер оптимизирует часть этих расходов, он может предложить выгодные условия для клиентов.

Как уменьшить ставку по эквайрингу: проверить наличие льготы и установить бесконтактную оплату

Основная составляющая эквайринговой комиссии — это IRF (Interchange reimbursement fee, в переводе «Взаимообменный комиссионный сбор»). Его эквайер выплачивает эмитенту карты.

Размер сбора зависит от:

- категории карты (стандартная, золотая, платиновая и т. д.) — чем она выше, тем больше сбор. Сейчас ряд банков массово эмитируют премиальные карты, привлекая клиентов повышенным кэшбэком, — но обслуживание операций по таким картам стоит дорого и для эквайера и для бизнеса;

- категории компании по виду деятельности (МСС, или Merchant Category Code). В этих категориях есть код для каждой торговой точки. Например, 5111 — продажа товаров для офиса, 5722 — магазины бытовой техники. Для разных бизнесов — разная ставка межбанковской комиссии;

- способа оплаты — платежи с использованием магнитной полосы карты обходятся дороже, бесконтактные, например с помощью карты, смартфона или умных часов, — дешевле.

Проверьте, есть ли бизнес в списке льготников

Не все владельцы компаний и предприниматели знают о том, что их бизнес относится к категории льготных, поэтому платят эквайринговую комиссию по завышенной ставке. Если ваш бизнес есть в списке льготников, стоит упомянуть об этом при заключении договора.

Иностранные платежные системы считают информацию о тарифах для бизнеса коммерческой тайной, в российской платежной системе «Мир» данные открыты.

Платежная система «Мир» — это продукт Национальной системы платежных карт, которой владеет Центробанк, а у него есть задача стимулировать рост экономики. Снижение тарифов по эквайрингу могло бы хоть как-то помочь бизнесу, и НСПК снижает эти тарифы. Последнее снижение было 01.10.2019.

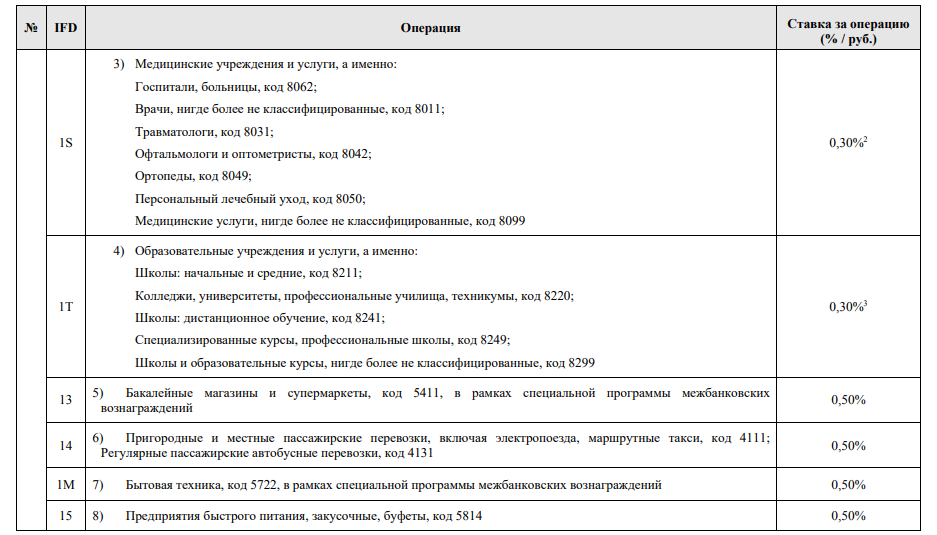

Ставки межбанковских комиссий для разных категорий бизнеса от платежной системы «Мир»

Полный список льготных категорий бизнеса приведен в тарифах НСПК (версия от 01.10.2019).

Крупному бизнесу из списка льготных можно получить преференции: еще больше снизить межбанковскую комиссию. Для этого нужна помощь банка-эквайера: он подаст соответствующую заявку в НСПК.

Установите систему бесконтактных платежей

Инновационные технологии оплаты снижают размер комиссии IRF. Это мотивирует банки развиваться.

Существует три способа чтения карты на терминале: бесконтактный, по чипу или по магнитной полосе. При бесконтактной оплате IRF ниже, а при чтении магнитной полосы — выше стандартного. Так, например, по всем картам платежной системы «Мир» комиссия при транзакциях с использованием магнитной полосы выше на 0,2%, чем по чипу и бесконтактному способу. Но это правило действует не для всех категорий бизнеса — условия надо уточнять у эквайера.

Поэтому банки заинтересованы в установке терминалов, принимающих бесконтактную оплату, и в эмиссии бесконтактных карт. Такой подход выгоден не только для банков, но и для бизнеса: если он устанавливает такие терминалы, то в конечном итоге может добиться снижения ставки межбанковской комиссии у эквайера.

Как вычислить скрытые платежи и комиссии: проверить условия договора с банком-эквайером

Если банк предлагает низкую ставку по услугам эквайринга, например в 1,5% или в 1,6%, — это должно насторожить. Чаще всего при таком раскладе клиента обяжут открыть расчетный счет в банке-эквайере, а потом будут брать комиссии: например, за зачисление платежей клиентов, за каждую транзакцию по эквайринговому терминалу. Также может оказаться, что обслуживание расчетного счета будет дорогим или низкая ставка будет действовать при определенных объемах операций, а если бизнес станет проводить операции сверх этого тарифа, банк начнет взимать дополнительную плату.

Всегда нужно внимательно смотреть договор, причем не только раздел тарифов, но и условия зачисления денег на счет, а также штрафные санкции за несоблюдение пунктов договора.

При этом низкая ставка по эквайрингу может быть и без скрытых комиссий — при условии, что бизнес относится к категории льготных.

Как экономить за счет технологий: присоединиться к Системе Быстрых Платежей, где минимальная комиссия

Система Быстрых Платежей (СБП) — это система мгновенного перевода денег между счетами в разных банках. Более дешевая и технологичная альтернатива привычным картам, созданная Центробанком и Национальной платежной системой.

Пока она работает как система переводов consumer-to-consumer, т. е. между физическими лицами. Плюс в том, что перевод средств между разными банками происходит мгновенно, а не до 3-х рабочих дней, как это устроено с переводами по картам. Да и комиссии пока нет — как уверяет эксперт, со временем она появится, но процент будет минимальным.

Список банков-участников есть на официальном сайте проекта

С августа 2019 стартовал пилотный проект переводов c2b (consumer-to-business) — в общих чертах система похожа на AliPay и WeChat. Схема переводов будет примерно такая же, как и с физлицами:

- Покупателю нужно открыть приложение на смартфоне и заполнить данные о переводе;

- Отсканировать QR-код, сгенерированный на оборудовании торговой точки;

- Подтвердить платеж;

- Деньги поступят на счет продавца в режиме онлайн.

Оплата будет происходить мгновенно, сейчас же юридическое лицо, как правило, видит оплату на счету на следующий день. И комиссия, по сравнению с традиционным эквайрингом, будет ниже. По словам эксперта, Центробанк планирует установить общую стоимость в пределах 0,4 — 0,8%.

Пока механизмы действия еще прорабатываются. Эксперт прогнозирует, что массовое внедрение системы начнется к середине 2020 года. Оборудование можно не менять: почти весь бизнес перешел на онлайн-кассы, где генерируется динамический QR-код, — надо только изменить программное обеспечение.

К сожалению, к системе пока не подключился один из крупнейших банков страны. Он в ряде регионов занимает монопольное положение, даже в Петербурге и Москве у него точно не меньше 40% рынка эквайринга, не говоря уже об эмиссии. Без его участия, по моему мнению, система не станет полноценной.

Как платить меньше за оборудование: арендовать проверенное и не тратиться на его обслуживание

Оборудование — та область, на которой лучше не экономить. Если аппарат будет неисправен, не сможет синхронизироваться с онлайн-кассой или не будет поддерживать программное обеспечение банка, то бизнес начнет терять прибыль. Клиенты не смогут расплачиваться, придется тратить время на поиск оборудования и установку.

И это неприятности с минимальными последствиями для бизнеса.

Настоятельно не рекомендую экономить на оборудовании. К нам недавно обратился клиент. Он купил аппарат для эквайринга за 3 000 рублей — думал, что сэкономил. Оказалось, что терминал был выпущен в 2013 году и у него устаревший сертификат безопасности. В итоге мы отказались брать его на обслуживание.

По словам эксперта, средняя цена на новый терминал начинается от 20 000 рублей, б/у — 10 000 — 12 000. Предложение дешевле — повод задуматься. В интернете много дешевых терминалов — они работают, но банки не рискнут ставить на них программное обеспечение: у терминала может быть устаревший сертификат безопасности.

Сертификат безопасности разработан на международном уровне для повышения безопасности платежей. Если он не актуален, может произойти утечка данных, и реквизитами карты завладеют мошенники. Это репутационные риски для бизнеса и штраф для банка, который обслуживает оборудование.

Чтобы понять, действует ли сертификат, перед покупкой эквайрингового аппарата стоит проверить:

- год выпуска. Если терминал сделан ранее 2014 года, он не поддерживает действующий стандарт безопасности. Можно узнать серийный номер, обратиться в банк, который готов его проверить, — но крупные банки таким едва ли занимаются;

- версию программного обеспечения («прошивки»). На терминалах Ingenico можно при включении на этапе загрузки БИОСа (от английской аббревиатуры BIOS — «базовая система ввода-вывода», часть программного обеспечения устройства) увидеть версию прошивки: А98 или С98. А98 — устаревшая.

Чтобы избежать проблем с терминалом, лучше до покупки обратиться к специалисту по эквайрингу, который проконсультирует, как выбирать оборудование. Но его придется самостоятельно обслуживать: чинить, менять программное обеспечение и пр.

Если на это не хватает ресурсов, проще арендовать у банка, который возьмет обслуживание на себя. Он предложит интегригрированное оборудование — эквайринговый терминал, который синхронизируется с онлайн-кассой. Также оборудование подбирается под специфику бизнеса: например, ресторану или кофейне предложат беспроводной терминал, который можно носить по залу.

Мнение эксперта

ФОТО (предоставят после согласования статьи)

Сэкономить можно с эквайером, который умеет ориентироваться в хитросплетениях правил и тарифов платежных систем и настроен на индивидуальный подход к клиенту. Простых путей здесь нет. При выборе банка важно помнить одно: бесплатно работать никто не будет. Если вам предлагают тариф ниже рынка — значит, будут получать деньги за счет чего-то другого.

Шпаргалка: что запомнить об экономии на эквайринге

Проверить, есть ли бизнес в списке льготников. Эту информацию можно получить только для платежной системы «Мир». Ее тарифы не коммерческая тайна, их можно найти в открытом доступе. Перед заключением договора нужно сказать банку-эквайеру, что бизнес в списке льготников.

Изучить условия сотрудничества с банком-эквайером. Если комиссия банка-эквайера ниже средней — это повод проверить условия договора. Возможно, где-то включена плата за дополнительные услуги: за открытие расчетного счета, за транзакции и пр.

Экономить можно за счет внедрения технологий. Например, комиссия для бесконтактных платежей ниже, чем для операций по пластиковым картам. Также пока в тестовом режиме начинает работу Система Бесконтактных Платежей, где будет минимальная комиссия за транзакции и мгновенное зачисление денег.

Не стоит экономить на оборудовании и программном обеспечении. При самостоятельной покупке проверьте год выпуска аппарата, сертификат безопасности, возможность синхронизации с онлайн-кассой. Банки предлагают интегрированные решения — аппараты, которые синхронизируются с онлайн-кассой. Также они берут на себя обслуживание: ремонт, обновление программного обеспечения и пр.

Перед заключением договора или установкой оборудования лучше обратиться к специалисту. Выше даны общие рекомендации, но у каждого бизнеса есть индивидуальные условия работы. Создать конкретный план экономии можно, если учесть их все. Специалист с опытом в сфере эквайринга поможет проанализировать ситуацию и подобрать правильную программу.