Что такое налоговая нагрузка и как она влияет на безопасность бизнеса

8 марта 2022

Все бизнесмены хотят платить меньше налогов, но без отрицательных последствий для себя. Рассмотрим, как оценить налоговую нагрузку на бизнес и почему снижать ее слишком сильно может быть опасно.

Из этой статьи вы узнаете:

Что такое налоговая нагрузка

Налоговая нагрузка может быть абсолютной и относительной. Абсолютная нагрузка — это общая сумма налогов, которые бизнесмен заплатил за период, например за квартал или год.

Но этот показатель сам по себе не особенно информативен. Например, мы знаем только, что ООО «Полет» заплатило за 2020 год 10 000 000 рублей налогов, а ООО «Ракета» — 15 000 000 рублей. Невозможно оценить, много это или мало для конкретного предприятия.

Поэтому обычно для анализа используют относительную налоговую нагрузку, т. е. отношение обязательных платежей к выручке или оборотам по счету. Далее, говоря о налоговой нагрузке (НН), будем иметь в виду относительный показатель.

НН = Н / В × 100%

Н — общая сумма налогов, уплаченная за период. Здесь к налогам мы причисляем и обязательные страховые взносы с зарплаты сотрудников.

В — выручка за период.

Налоговую нагрузку можно считать по всем обязательным платежам, а можно — по их отдельным видам. Например, для многих бизнесменов на общей налоговой системе существенную роль в нагрузке играет НДС.

ННндс = НДС / В × 100%

Общая сумма налогов, уплаченная за год ООО «Полет» — 10 000 000 рублей, в том числе НДС — 2 000 000 рублей, годовая выручка компании — 100 000 000 рублей.

НН = 10 000 000 рублей / 100 000 000 рублей × 100% = 10%

ННндс = 2 000 000 рублей / 100 000 000 рублей × 100% = 2%

По формуле выходит, что относительная налоговая нагрузка ООО «Полет» равна 10%, в т. ч. по НДС — 2%.

ООО «Ракета» заплатило за год 15 000 000 рублей налогов, в т. ч. 5 000 000 рублей НДС, при выручке 200 000 000 рублей.

НН = 15 000 000 рублей / 200 000 000 рублей × 100% = 7,5%

ННндс = 5 000 000 рублей / 200 000 000 рублей × 100% = 2,5%

Посчитав, видим, что относительная налоговая нагрузка ООО «Ракета» равна 7,5%, в т. ч. по НДС — 2,5%.

Несмотря на то, что ООО «Ракета» заплатило больше обязательных платежей, коэффициент налоговой нагрузки в целом у нее ниже. Но нагрузка отдельно по НДС у ООО «Ракета» выше, чем у ООО «Полет».

Как ФНС контролирует налоговую нагрузку

Для бизнесмена чем меньше налогов уплачено, тем лучше. Задача ФНС прямо противоположная: налоговики должны максимально пополнять государственный бюджет. Поэтому инспекторы с подозрением относятся ко всем бизнесменам, которые платят слишком мало налогов.

Они берут такие компании на заметку и могут включить их в план налоговых проверок. Проверить, попадаете ли вы в группу риска, можно по критериям из раздела 4 приказа ФНС РФ № ММ-3-06/333@.

Налоговики считают нагрузку как отношение уплаченных налогов к сумме выручки компании (п. 1 общедоступных критериев, утвержденных приказом ФНС РФ № ММ-3-06/333@).

Страховые взносы в данном случае учитывать не нужно. Их отношение к выручке налоговики называют фискальной нагрузкой и считают отдельно.

А вот НДФЛ необходимо включить в расчет, хотя формально этот налог взимают не с самого бизнесмена, а с его сотрудников. Об этом пишет портал «Гарант» со ссылкой на письмо ФНС РФ № БА-4-1/12589@.

Для безопасности бизнеса лучше всего, чтобы налоговая нагрузка и фискальная нагрузка компании не были ниже, чем средние значения по отрасли. ФНС публикует отраслевые показатели каждый год на своем сайте.

Компания «Ромашка» занимается строительством. По итогам 2020 года налоговая нагрузка компании, рассчитанная по методике ФНС, составила 8,4%, а фискальная нагрузка по страховым взносам — 2,6%. Эти показатели для строительной отрасли за 2020 год составили 10,7% и 3,9% соответственно. Поэтому при анализе налоговой и фискальной нагрузки проверяющие могут обратить внимание на эту компанию.

Кроме того, налоговики отдельно анализируют НДС. Здесь нужно учитывать особенности начисления этого налога. НДС к уплате равен разнице между налогом к начислению, который считают от выручки, и налогом к вычету — от приобретенных товаров, работ и услуг.

Если вычетов на взгляд налоговиков будет слишком много, то такую компанию тоже поставят на контроль, а декларацию по НДС проверят более тщательно.

В среднем безопасная для налогоплательщика доля вычетов — 89% или менее от начисленного НДС (п. 3 общедоступных критериев, утвержденных приказом ФНС РФ № ММ-3-06/333@). Но кроме усредненного показателя 89% следует учитывать еще и текущие данные по региону (на сайте «Консультант» лежат данные, актуальные на май 2021 года).

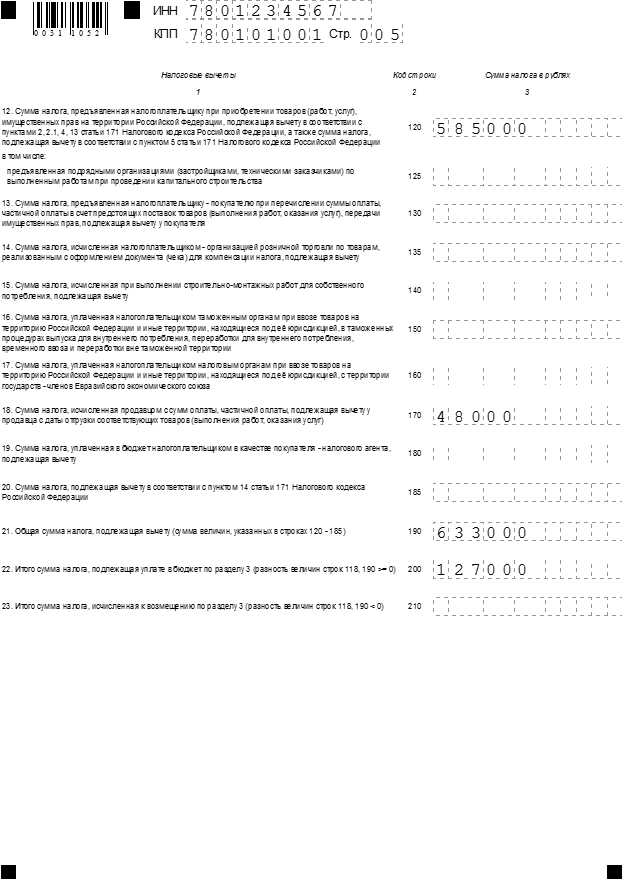

Чтобы оценить свои риски, нужно взять декларацию по НДС и разделить показатель строки 190 на показатель строки 118 в разделе 3.

Раздел 3 декларации по НДС

Выше приведен фрагмент декларации по НДС за II квартал 2021 года для ООО «Одуванчик», зарегистрированного в Санкт-Петербурге. На 1 мая 2021 года средняя доля вычетов по НДС в Санкт-Петербурге составляла 88,42%. Рассчитаем долю вычетов (ДВ) по данной декларации:

ДВ = стр. 190 / стр. 118 × 100% = 633 000 рублей / 760 000 рублей = 83,29%.

Доля вычетов ниже максимальной 89% и даже ниже средней по региону 88,42%. Значит, эту декларацию налоговики будут проверять в обычном режиме, и налоговые риски для компании невысоки.

Все сказанное выше, конечно, не означает, что любое занижение налоговой нагрузки или превышение безопасной доли вычетов по НДС сразу приведет к выездной проверке.

Налоговая нагрузка — это лишь один из критериев для отбора кандидатов на проверку. Кроме нее есть и множество других: убытки, низкие зарплаты, работа с «однодневками» и т. п. Налоговики оценивают бизнес по многим параметрам и далеко не все из них публикуют в открытом доступе.

Но в любом случае важно помнить, что чрезмерное снижение налоговой нагрузки может привлечь к бизнесу внимание проверяющих. Учитывайте эти риски при оптимизации налогообложения.

Как низкая налоговая нагрузка может привести к блокировке счета

Низкая налоговая нагрузка — один из критериев, по которым банки выявляют клиентов, осуществляющих подозрительные операции, в соответствии с законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»

Как правило, компании, созданные для отмывания денег или другой противоправной деятельности, либо вообще не платят налоги, либо делают это в символическом размере.

Банк имеет право ограничить движение по счету бизнесмена, если его операции вызывают подозрение. Одним из факторов может стать и слишком низкая налоговая нагрузка.

Банк России рекомендует банкам обращать особое внимание на тех налогоплательщиков, у которых общая сумма налоговых платежей составляет

Также подозрение могут вызвать и те бизнесмены, налоговая нагрузка которых равна 0,9% или незначительно отличается от этой величины. Банк может решить, что размер налоговых платежей искусственно подогнан под требования ЦБ.

Нельзя точно сказать, какой именно показатель налоговой нагрузки будет безопасным. У каждого банка есть свои внутренние критерии для оценки клиентов. Но можно предположить, что превышение порога (0,9%) в 1,5 раза и более, то есть нагрузка 1,4% и выше, в большинстве случаев будет безопасным.

В сомнительной ситуации лучше всего проконсультироваться в своем банке.

ООО «Рассвет» открыло расчетный счет в банке «Утро кредит». За 2020 год по счету было израсходовано 25 250 000 рублей, в т. ч. уплачено налогов на сумму 352 000 рублей. Налоговая нагрузка составляет:

НН = 352 000 рублей / 25 250 000 рублей × 100% = 1,4%.

Риск, что возникнут проблемы с банком из-за низкой налоговой нагрузки, невысокий.

Однако в реальности низкая или даже нулевая налоговая нагрузка по расчетному счету может быть и у вполне законопослушных бизнесменов.

Например, компания имеет право открыть несколько счетов в разных банках, а платить налоги только с одного из них. Также снижение налоговой нагрузки может быть связано с различными льготами по обязательным платежам.

Чтобы избежать проблем, лучше заранее предупредить свой банк о тех факторах, которые могут повлиять на налоговую нагрузку по расчетному счету.

Что нужно запомнить о налоговой нагрузке

- Налоговая нагрузка бывает абсолютной и относительной. Абсолютная налоговая нагрузка — это общая сумма уплаченных бизнесменом обязательных платежей. Чтобы определить относительную налоговую нагрузку, нужно разделить эту сумму на выручку.

- Обычно для анализа используют относительную нагрузку, так как она позволяет оценить, насколько велико налоговое бремя для конкретного бизнеса.

- Если налоговая нагрузка бизнесмена ниже, чем средние показатели по отрасли или по региону, это может привлечь к нему внимание ФНС.

- Банки выявляют клиентов с низкой долей уплаченных налогов в расходах. Если операции клиента вызовут у банка подозрение в отмывании денег, банк может ограничить проведение операций по счету и установить дополнительный контроль за всеми операциями клиента.

- Если у вас есть объективные причины для снижения налоговой нагрузки, например льготы, лучше предупредите об этом банк. Это поможет избежать необоснованной блокировки счета по формальным признакам.